K

Kelvin

Модератор

- Регистрация

- 12 Ноя 2018

- Сообщения

- 4,053

Крупные бренды, такие как Amazon, Delta и T-Mobile, будут создавать свои собственные стабильные монеты.

В ближайшие годы появятся стабильные монеты второго поколения. Эти «фирменные» стабильные монеты будут не только использовать фундаментальные аспекты стабильности цен и технологии блокчейна, используемые современными стабильными монетами, но также включать интеграцию программ лояльности, ликвидность на вторичном рынке и возможности брендинга.

Компании, использующие свои собственные фирменные стабильные монеты, могут извлечь выгоду из более низких транзакционных издержек, стабильного процентного дохода из резервного капитала и более упорядоченной программы лояльности. С стабильными монетами, становящимися жизнеспособным конкурентом на рынках денежных переводов, розничных платежей и трансграничных транзакций на миллиарды или триллионы долларов, сама отрасль стабильных монет может стать индустрией на триллионы долларов в течение следующего десятилетия.

Как предприятия могут извлечь выгоду из стабильных монет

Сборы за обработку кредитных карт в крупных компаниях, выпускающих кредитные карты, таких как Visa, MasterCard и AmEx, составляют в среднем около 2 процентов за транзакцию . Из-за этого многие малые предприятия взимают с клиентов большую плату за покупки по кредитным картам, запрещают использование определенных карт с более высокой комиссией или даже принимают только наличные.

Для предприятий с большими базами пользователей, таких как Walmart, у которых в 2018 году было 275 миллионов посещений клиентов в неделю , эти сборы за обработку составляют большую часть потерянного дохода: при чистых продажах в 519 миллиардах долларов в 2019 финансовом году сборы за обработку в среднем составят 2 процента. Стоимость Walmart обходится в 10 миллиардов долларов ежегодно.

Тем не менее, эти высокие затраты на транзакции могут быть обойдены путем использования стабильных монет, обеспечивая ценность для бизнеса и клиентов. С клиентов больше не придется взимать дополнительную плату с предприятий за оплату кредитной картой или платить наличными. С другой стороны, предприятия смогут сэкономить на сборах за обработку, и им больше не нужно будет выполнять сложные усилия по оптимизации своих операционных издержек с множеством платежных компаний и услуг. Поскольку стабильные монеты основаны на технологии блокчейнов, транзакции, использующие стабильные монеты, являются неизменными по своей природе, что означает отсутствие риска возврата платежа для продавца.

Кроме того, стабильные монеты могут улучшить программы лояльности компаний. Для программ лояльности удобство является ключевым. Но так как многие компании уже предлагают программы лояльности, опыт программы лояльности клиента в целом крайне неудобен. Клиенты несут кучу карт лояльности, выстраивая карманы кошелька в ряды и ряды. Становится громоздким проверять существующие вознаграждения и выяснять, стоит ли оставаться верным компании.

На сегодняшнем перенасыщенном рынке программ лояльности компании, которые тратят больше на лояльность, растут с той же скоростью или чуть медленнее, чем те, которые этого не делают. Вот тут-то и происходит интеграция с стабильной монетой. Создавая программы лояльности на основе стабильной монеты компании под брендом, лояльность напрямую интегрируется в пользовательский опыт. Пользователи могут легко проверить баланс своих стабильных монет и вознаграждений за лояльность в одном приложении, избавившись от неудобных карт вознаграждений. Интеграция Stablecoin с программами лояльности обеспечивает удобство работы с клиентами на насыщенном рынке лояльности, где удобство является ключевым фактором.

Будущие поколения стабильных монет

Первое поколение стабильных монет (в контексте фиатных токенов) - это те, которые существуют сегодня, такие как USDS, PAX, USDC и USDT. В этих стабильных монетах Gen 1 используются фундаментальные аспекты технологии стабильных монет: стабильная цена и использование блокчейн-технологии. Самые популярные и проверенные стабильные монеты 1-го поколения поддерживают фиксированную цену за счет использования фиатного резерва для обмена своей стабильной монеты на выбранную ими фиатную валюту, обычно доллар США.

Второе поколение стабильных монет, вероятно, будет разработано в ближайшие несколько лет, с основами стабильных монет первого поколения, но с дополнительными преимуществами. Эти стабильные монеты Gen 2 будут иметь встроенные функции, такие как конфиденциальность, вознаграждения, проценты, кредит и так далее. Они будут полностью использовать тот факт, что стабильные монеты являются программируемой валютой, и, таким образом, их можно добавлять в утилиты, относящиеся к их различным вариантам использования, включая оплату, переводы и накопления стоимости.

Третье поколение стабильных монет, Gen 3, станет одним из основных элементов экономики платежей. Стабильные монеты 3-го поколения будут жетонами корзины, объединяя Gen 1, Gen 2 и даже другие стабильные монеты 3-го поколения для объединения утилит отдельных токенов. В будущем разные стабильные монеты будут обслуживать специализированные нужды и ниши, поэтому стабильные монеты 3-го поколения смогут объединять специализированные стабильные монеты в один токен, создавая продукт, служащий на пересечении различных специализаций. Например, может существовать метастабильная монета электронной коммерции, объединяющая несколько стабильных монет второго поколения из Amazon, eBay, Shopify и т. Д.

Почему Gen 2 stablecoins будет доминировать в будущей экономике

Способность криптовалюты быть анонимным хранилищем ценностей без границ доказала, что это реальная необходимость для миллионов. В Венесуэле люди не могут покинуть страну со своими бумажными деньгами. Они не могут отправлять их на международном уровне через свои банки и физически не могут носить с собой свои деньги, так как они будут изъяты у них на границе.

Таким образом, венесуэльцы обратились к биткойнам . С 2014 по 2016 год число пользователей биткойнов в Венесуэле выросло с 450 до более 85 000 человек . Однако, хотя Биткойн может быть хорошим средством сохранения стоимости по сравнению с венесуэльским боливаром, Биткойн по-прежнему крайне нестабилен, и когда семьи вкладывают в него свои сбережения, чтобы покинуть страну, волатильность Биткойна может привести к значительным потерям.

По мере того, как все больше людей узнают и принимают биткойны в Венесуэле, все больше людей будут открывать для себя стабильные монеты и пользоваться их способностями в качестве накопителя ценности. Принятие стабильной монеты - лишь вопрос времени, и принятие в Венесуэле может стать катализатором для все большего числа людей, слышащих о стабильных монетах и использующих их.

По мере роста рынка стабильных монет будут развиваться и технологии стабильных монет. Стабильные монеты 2-го поколения с соответствующими характеристиками начнут массово развиваться. Оттуда потребуется всего несколько компаний, чтобы интегрировать оплату стабильных монет, чтобы многие другие присоединились к ним; Технология блокчейн имеет коннотацию риска, но есть много эмпирических преимуществ для интеграции стабильных монет, и как только первые несколько компаний добьются успеха, последуют многие другие.

Будущее индустрии стабильных монет

История криптовалюты - это история астрономического роста, а криптовалюта - самый эффективный класс активов за последние несколько лет. Всего за десять лет криптовалюта превратилась в индустрию с рыночной капитализацией более 250 миллиардов долларов , и с учетом нынешних темпов технологических инноваций криптовалюта только собирается развиваться дальше. Стаблкойны будут расширяться на этом растущем рынке криптовалюты, но они также будут захватывать долю рынка в индустрии денежных переводов и платежей.

По данным Всемирного банка, мировой приток денежных переводов в 2018 году составил около 700 миллиардов долларов . Большинство трудящихся-мигрантов в Азии отправляют домой примерно 200 долларов в месяц, но они должны платить 12 долларов в виде международных сборов за перевод - для многих заработная плата за полдня ушла. Для решения проблемы денежных переводов уже разрабатывается множество блокчейн-решений, но в ближайшие годы стабильные монеты станут выигрышным решением из-за низких операционных издержек и стабильности цен в любой период времени. Как только неизбежно произойдет распространение технологии стабильных монет, стабильные монеты могут стать доминирующим игроком в индустрии денежных переводов на 600 миллиардов долларов.

Глобальный объем денежных переводов растет

В течение следующих десяти лет стабильные монеты могут также войти в индустрию платежей на сумму 100 триллионов долларов из-за их использования в розничных платежах и трансграничных платежах. В области розничной торговли многие программы лояльности компании терпят неудачу, и с 2002 года компании, которые больше внимания уделяли программам лояльности, росли на 20% медленнее, чем компании, которые меньше внимания уделяли лояльности.

Компании с неудачными программами лояльности нуждаются в инновациях и надежных методах сбора данных через свои программы лояльности, обе из которых являются проблемами, с которыми помогают стабильные монеты, интегрированные в лояльность. Розничные платежи - это сектор общей платежной отрасли стоимостью 25 триллионов долларов , и стабильные монеты 2-го поколения с функциями, относящимися к розничной торговле, могут предположительно занять большую долю рынка благодаря функциям, обсуждавшимся в первом разделе.

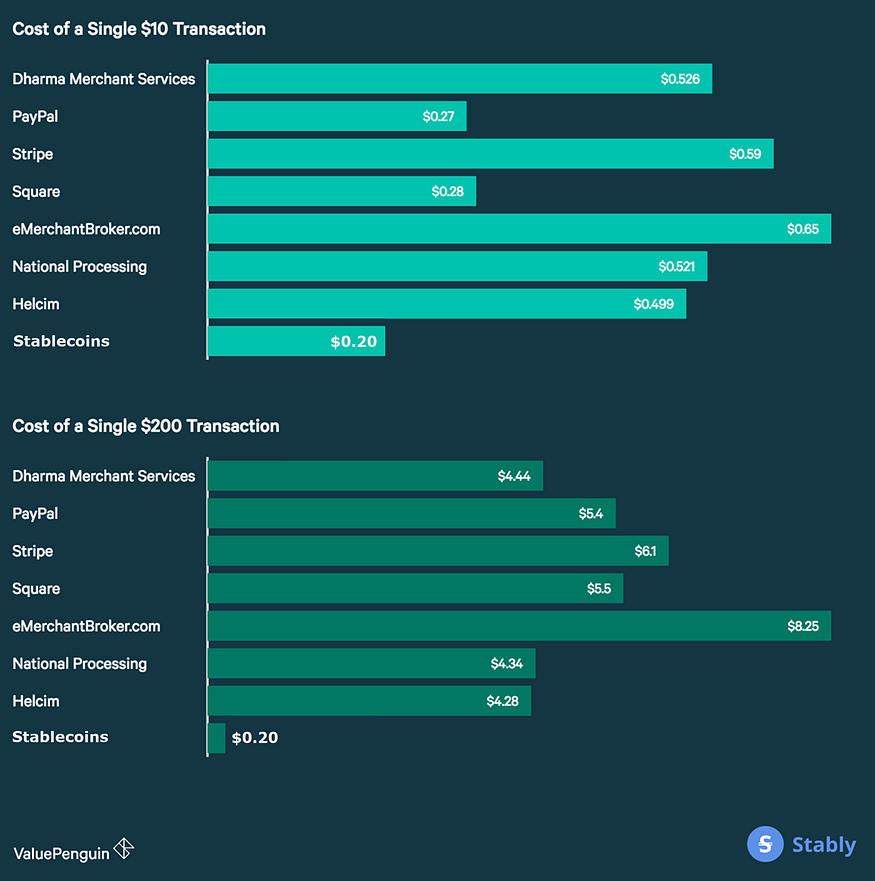

Стаблкойны имеют меньшую комиссию за транзакции, чем традиционные платежные системы

Сегодня одним из главных сдерживающих факторов роста криптовалюты в индустрии трансграничных платежей за 25 триллионов долларов является не технология, а недостаток осведомленности, стигма волатильности, окружающая криптовалюты и укоренившиеся группы особых интересов.

Однако стабильные монеты по своей природе не подвержены риску и стабильны, поэтому банкам, не склонным к риску, было бы легче использовать стабильные монеты в качестве потенциальных решений для трансграничных платежей. В целом, рынок денежных переводов, розничных и трансграничных платежей составляет более 50 триллионов долларов , и, учитывая, что вполне вероятно, что в течение следующих десяти лет стабильные монеты могут занять долю рынка у существующих финансовых учреждений в этих отраслях, 2030 год вполне может увидеть многомиллиардную индустрию стабильной валюты.

Сегодня индустрия стабильных монет по-прежнему мала по сравнению с пространством криптовалюты в целом, и в отрасли доминирует Тетер , рыночная капитализация которого в десять раз превышает стоимость следующей крупнейшей стабильной монеты , доллара США .

Однако по мере развития рынка стабильных монет рыночная капитализация будет более равномерно распределена между стабильными монетами. В 2018 году было объявлено 193 проекта стабильной монеты, тогда как в предыдущие годы был объявлен 81 проект. По мере того, как все больше игроков выходят на рынок стабильной валюты и получают больше технологических инноваций, Tether неизбежно уступит большую часть своей доли рынка своим конкурентам, особенно в связи со снижением репутации на протяжении многих лет.

В апреле 2019 года офис генерального прокурора Нью-Йорка заявил, что iFinex, материнская компания Tether, использовала 900 миллионов долларов наличных средств Tether, чтобы скрыть убыток в 850 миллионов долларов. Несколько дней спустя Tether обнаружил, что на 74% обеспечены денежные средства и ценные бумаги , что сфальсифицировало его прежние заявления о том, что USDT обеспечен 1: 1 фиатом . Доверие к Tether будет продолжать разрушаться, оставляя место для монет, которые предлагают больше прозрачности, чтобы обогнать его.

В будущем могут появиться сотни стабильных монет, каждая из которых обслуживает потребности конкретных рынков, например, как сегодня существуют сотни банков и платежных компаний, которые обслуживают различные потребности и географические районы.